2020年西安房企年末“成绩单”出炉

2020年,从年初售楼处关闭,到七月“万人摇”抢房,再到年底新政提高二套首付比例,西安楼市更是经历了波澜起伏的一年。对于耕耘在西安的各大房企,面对年终总结,2020年将交上怎样的一份成绩单?

下面将揭晓2020年1-12月西安楼市具体成绩:

特别声明:房地产企业销售数据统计是以2020年1月-12月期间销售的并表商品房为统计口径,主要依据CREIS中指数据在西安主城区和西咸新区的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的区域或项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业拿地数据来源,主要以CREIS中指土地数据库监测2020年1月-12月期间西安市本级和西咸新区的成交数据和企业填报口径为准,各企业拿地规划建筑面积为全口径统计。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

01企业表现

2家房企业绩突破150亿,百亿军团扩容至TOP6

图:2020年西安销售百亿企业数量等情况

根据中指研究院监测显示,西安TOP10房企2020年实现总销售额超过一千亿元。排名前十的企业中,超过百亿的房企共六家,其中2家超过150亿,前十门槛金额超过六十亿元。

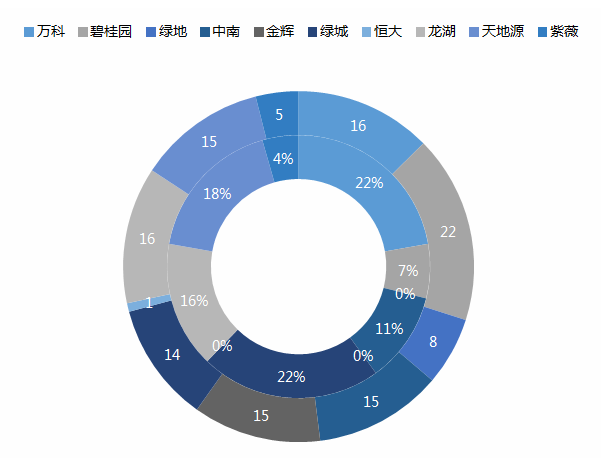

TOP10内部阵营:阵营分化格局加剧,百亿成为新的分水岭

表:2020年西安销售前十企业各阵营数量情况

根据中指研究院监测显示,TOP10企业间的分化十分明显,具有明显的分水岭特征,从规模主要分为三个阵营:150亿以上、100-150亿、100亿以下。其中第一阵营2家、第二阵营4家、第三阵营4家。第一阵营三家企业的销售额约为第三阵营的两倍。2020年头部房企继续追求规模扩张,通过拓展市场布局范围、抓住城市结构性机遇、加大合作力度等实现业绩快速增长。

“优等生”勤耕不辍,本土房企逆势突围

TOP10企业中,面对全国化房企通过加快扩张、加码营销、高速周转等方式,实现销售业绩增长。深耕西安的本土企业凭借独到、精准地把握西安市场深度需求,以优质的产品、完善的服务,助力业绩稳健增长,为本土企业获得了一席之地。

根据中指研究院监测显示,2020年天地源全国销售额达到109亿元,位列第163位,紫薇地产全国销售额达到64亿元,位列第186位。

天地源稳健经营能力还体现在经营版图进一步拓围,2020年,天地源相继摘获常熟、珠海、重庆地块,积极推进广州、佛山、西安、咸阳等区域布局研究,区域效能加速释放,进一步巩固了“6大经济圈、全国15城”的协同发展格局,可持续发展根基更为坚实。

02销售表现

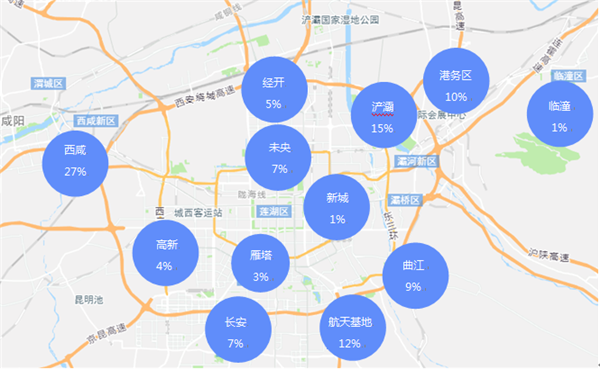

开发区是销售贡献主力,非限购区成交占比有所提升

图:2020年西安TOP10房企各县区、开发区销售额贡献占比

(数据来源:CREIS中指数据,fdc.fang.com)

根据中指研究院监测显示,2020年西安TOP10房企销售贡献率较大城市主要聚集在开发区,而主城行政区占比不足两成。其中由西安代管的咸新区销售占比最多,其次为东北部的浐灞生态区、国际港务区,第三是东南的航天基地和曲江新区,地理分布上形成了“三足鼎立”的格局。

2020年,得益于西咸一体化及宽松的不限购政策影响,TOP10企业在西咸新区的销售额贡献较大,占比近三成;浐灞生态区及国际港务区得益于全运会规划等利好政策,市场热度持续上升,销售占比持续提升,达到近三成;航天基地及曲江新区受益于供应明显改善等因素影响,销售额占比超过两成。临潼受限购政策影响,供应量持续走低,销售额占比最少。

品牌房企价值凸显,TOP10企业项目摇号成为常态

图:2020年TOP10房企限购区摇号项目占推盘项目比例

(数据来源:CREIS中指数据,fdc.fang.com)

根据中指研究院监测显示,2020年TOP10企业在西安所推出的项目中,需要摇号销售的项目占比为三成(根据西安商品住宅销售政策,住建局意向登记平台登记人数超过房源数的项目,需要公证处摇号选房)。随着疫情后改善型需求不断释放,西安单价与总价较高的改善型产品受到市场欢迎,2020年销售占比有所增加。随着年末西安限购新政的颁布,对购房家庭二套住房、尤其是建筑面积144平方米以上的二套住房提高首付比例,最高至70%,未来改善市场将受一定影响。

03拿地表现

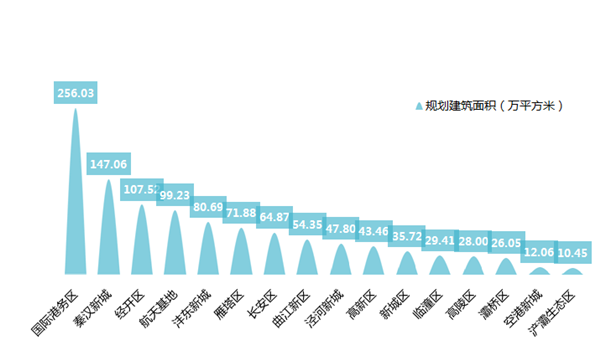

拿地规模:拿地态度趋于理性,楼面均价小幅增长

图:2020年西安TOP10房企拿地规划建筑面积情况

(数据来源:CREIS中指数据,中指地主)

TOP10企业拿地金额总量略有回升,拿地均价有所上涨。2020年,TOP10企业拿地规划建筑面积为1114.58万平方米,占西安全市房地产开发用地的28.8%。受拿地区域结构变化的影响,拿地均价同比增长2.6%至3315.62元/平方米。

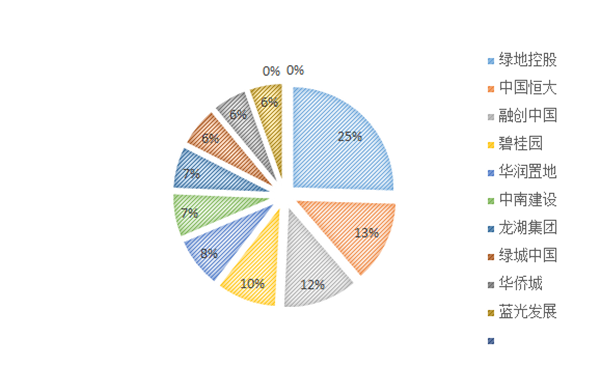

拿地区域:布局重视远郊开发区,国际港务区成为焦点

图:2020年TOP10房企拿地区域分布

(数据来源:CREIS中指数据,中指地主)

根据中指研究院监测显示,2020年西安市土地市场量价齐飞,全年西安市(含西咸新区)招拍挂市场共成交284宗房地产开发用地,较2019年增加44宗,规划建筑面积4958.9万平方米,实现土地出让收入1071亿元,较2019年大幅上升46.6%,位列全国第16位。

2020年TOP10企业拿地集中于国际港务区、西咸新区等主要环绕主城的热点开发区,莲湖区、临潼区等区域增量所有回落。其中,TOP10企业在国际港务区的新增土储面积达到256.03万平方米,占TOP10企业全部新增土储面积的23%,位列首位;而位列二、三位的秦汉新城、经开区等热点开发区,新增面积均超过百万平方米;西咸新区今年供地量较大,同比去年增长19.6%,也是企业的拿地重点。

04展望

展望2021年,西安房地产市场调控长效机制将持续,以“稳房价、稳地价、稳预期”为目标,努力保持平稳的市场表现将成为主基调。未来西安楼市的竞争新格局正在形成,对房企而言,百亿成为行业规模的分水岭,阵营将相对固化,超车机会减少,也是考验房企守中与进击的权衡力。其次,城市内部间的分化将显著加大投资风险,容错率越来越低,科学决策与管理效率的力量将真正登场亮相。未来,西安房地产行业必然从土地红利、金融红利向管理红利转变,如何全方位塑造自身核心竞争力,从产品、服务、运营、管理等方面提升自身能力,在更大的挑战中寻求机遇,将是未来西安房企竞争的根本问题所在。

编辑:贺霞

上一篇:贝壳研究院报告发布 房地产行业转型加速 下一篇:2021年地产业或步入无增长时代